油价冲击波来袭;美债市场剧烈震荡。通胀阴云笼罩全球央行决策。

在全球经济复苏进程中,一场意外的能源价格飙升打破了平静。油价快速拉升直接点燃了通胀担忧的导火索,美国债券市场随之迎来显著调整。本周,美债表现疲软,收益率曲线出现明显陡峭化迹象。这种变化并非孤立事件,而是多重因素交织的结果,其中能源成本的传导作用最为突出。

就业数据本应成为市场利好。报告显示,雇主裁员规模扩大,失业率小幅抬升,消费领域也出现季节性疲软。这些迹象通常会强化对货币政策宽松的预期,推动债券价格上行。然而,现实走势截然相反。通胀隐忧彻底主导了叙事,投资者将注意力转向能源价格可能引发的连锁反应。这种优先级转变让债券市场难以消化正面信号。

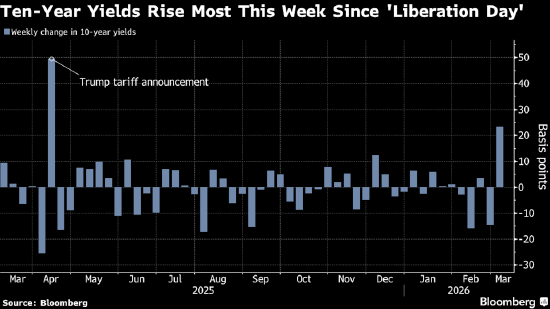

长期国债收益率在本周累计大幅攀升,创下较长时间以来的显著涨幅。短期端虽有所回落,但整体周度表现仍偏强。这种分化反映出市场对美联储路径的重新定价。交易员们认为,政策宽松的节奏或将放缓,最早调整窗口可能推迟。这种预期调整源于对能源冲击持久性的评估。

业内专家分析指出,中东冲突带来的能源风险已成为债券反弹的最大阻力。油价维持高位运行,增加了通胀预期的锚定难度。债券市场参与者开始关注滞胀可能性,即经济增长放缓与物价压力并存的局面。这种担忧并非空穴来风,历史上的类似时期曾导致政策两难。

美联储内部观点呈现多样化。一些官员对劳动力市场信号表示警惕,认为疲软数据为进一步宽松提供了支撑;另一些则强调通胀风险仍需优先管控。旧金山联储行长指出,就业报告打破了劳动力企稳的乐观假设。其他官员则认为,外部冲突对通胀的影响可能有限,但整体需审慎观察。这种分歧加剧了市场的不确定性。

利率互换市场清晰记录了预期的快速转向。交易员对全年宽松幅度的押注趋于保守,时间点也相应后移。这种变化体现了能源价格对政策预期的强大影响力。投资策略师建议,在不确定性较高的阶段,静观其变或许更有利于风险管理。

欧洲市场同样未能幸免。能源敏感度更高的特性让该地区债券承压加剧。货币市场预期从宽松转向谨慎,甚至出现紧缩定价。这种逆转导致德国国债等品种表现低迷。全球债券联动效应显现,能源冲击的溢出影响广泛扩散。

投资者与政策制定者仍在激烈争论:能源价格上涨是暂时现象,还是将演变为持久压力。过去经验显示,央行有时会低估外部冲击的持续性。此次事件再次考验判断力。市场基于两个核心假设:冲突短暂、经济基本面稳固。但当下这两个假设均面临挑战。

展望后市,债券市场基调取决于能源动态与宏观验证。如果地缘紧张缓和,通胀压力或逐步消退,债券有望迎来修复机会。反之,持续高油价可能强化谨慎情绪。投资者应保持灵活,密切跟踪关键指标,以应对潜在波动。整体而言,这次调整凸显了能源在现代金融体系中的核心地位,其影响远超单一市场范畴。