财务总监的“背锅”代价:百万罚单背后的职业迷局与内控缺失

在资本市场的聚光灯下,财务总监往往被视为企业的“守门人”。然而,近期ST长药的一纸公告,却让这个群体陷入了前所未有的职业寒冬。三任财务总监,在不同的时间节点接力签字,最终却殊途同归,每人领到了200万元的巨额罚单。这不仅是一个简单的监管处罚案例,更像是一场关于职业操守、公司治理与个人命运的深刻警示录。

痛点剖析:为何百万年薪难挡巨额罚款

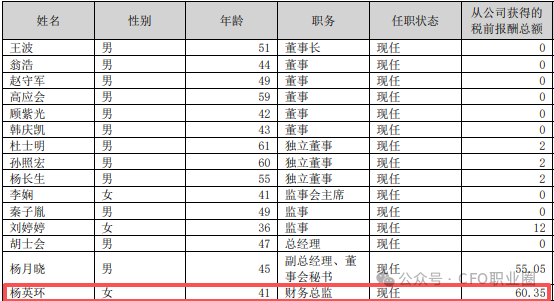

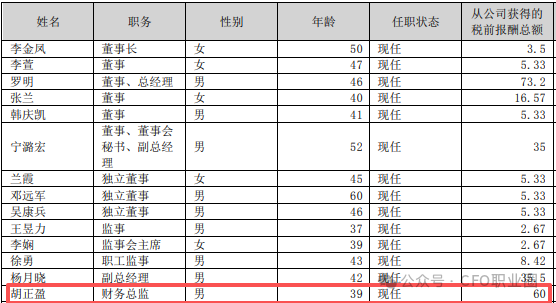

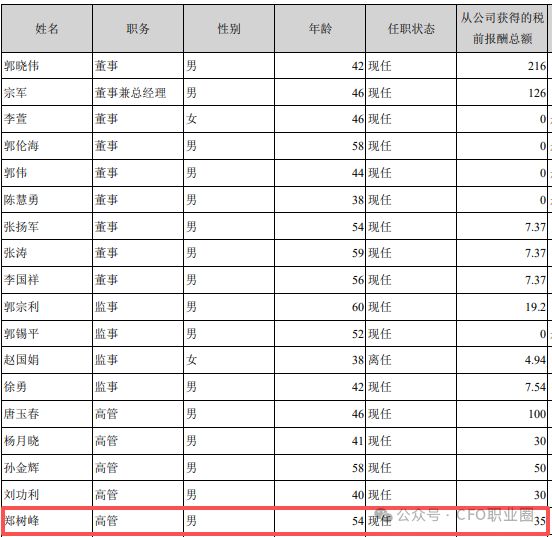

回顾这三任财务总监的职业履历,郑树峰、胡正盈、杨英环,无一不是拥有丰富经验的财会专业人士。从高级会计师到注册会计师,他们的成长路径看似稳扎稳打,最终却在ST长药这艘“失控”的巨轮上折戟。数据对比显示,郑树峰2021年的税前报酬仅为35万元,胡正盈与杨英环在后续年度也分别获得了60万元左右的薪酬。面对200万元的行政处罚,这些薪资显得如此苍白无力。这不禁让人深思:在企业业绩虚增的诱惑面前,财务人员的签字权究竟是专业底线,还是仅仅沦为了为公司违规行为背书的“橡皮图章”?

多维对比:从会计准则到合规防线

通过对三任总监任期内的财务报表进行复盘,我们发现了一个惊人的“注水”轨迹。公司通过子公司制作虚假出入库单,在无真实销售背景下确认收入,虚增利润总额跨越了2021年至2023年。郑树峰在任期间,公司虚增利润数千万;胡正盈接手后,不仅未能扭转局面,反而延续了错误的路径;杨英环作为后续接任者,同样未能守住职业底线。对比三人的背景,一个是深耕公司多年的“老将”,一个是拥有事务所背景的“外援”,最终都无法跳出“财务造假”的泥潭。这反映出公司治理结构的深层溃败,即便是专业能力过硬的财务总监,在强势的经营意志面前,也往往显得无能为力。

优劣剖析:职业风险与行业警示

从合规的角度看,此次处罚释放了强烈的监管信号:财务总监不再是“签字即免责”的挡箭牌。无论是否存在主观故意,只要在虚假财务报告上签字,就必须承担相应的法律责任。对于企业而言,单纯依靠财务人员的职业素养来防范风险是远远不够的,必须建立起独立的内控体系和审计监督机制。对于个人而言,此次事件更是一次沉重的教训:职业规划中,选择比努力更重要,进入一家缺乏合规文化的企业,即便拥有再高的职级,也可能成为风险的最终买单者。

综合点评与最终建议

ST长药的案例为所有上市公司敲响了警钟。财务总监的职责不仅是记账,更是风险的最后一道防线。当企业经营目标与会计准则发生激烈冲突时,财务负责人应当具有“叫停”的勇气。对于投资者而言,关注财务总监的变动频率和背书质量,已成为评估上市公司风险的重要指标。未来,随着监管力度的持续加码,财务人员的职业责任边界将更加清晰,唯有恪守独立性与专业性,方能行稳致远。

扩写增量价值:内控机制的重建路径

构建完善的内部控制体系是防止财务造假的根本前提,企业应建立财务总监对董事会负责的垂直管理机制,减少经营层对财务部门的直接干预。

引入外部审计的穿透式监督,不能仅停留在年报审计层面,应在日常经营中通过大数据预警系统对异常资金流进行实时监控,从源头上遏制虚假销售的滋生。

提升财务人员的法律意识与职业道德培训,强化其作为“吹哨人”的权利保障,确保财务总监在发现重大违规时有渠道向上级监管部门直接反馈,从而形成外部监管与内部监督的合力。