盈利泡沫的破灭:银行业不良贷款结构的本质逻辑

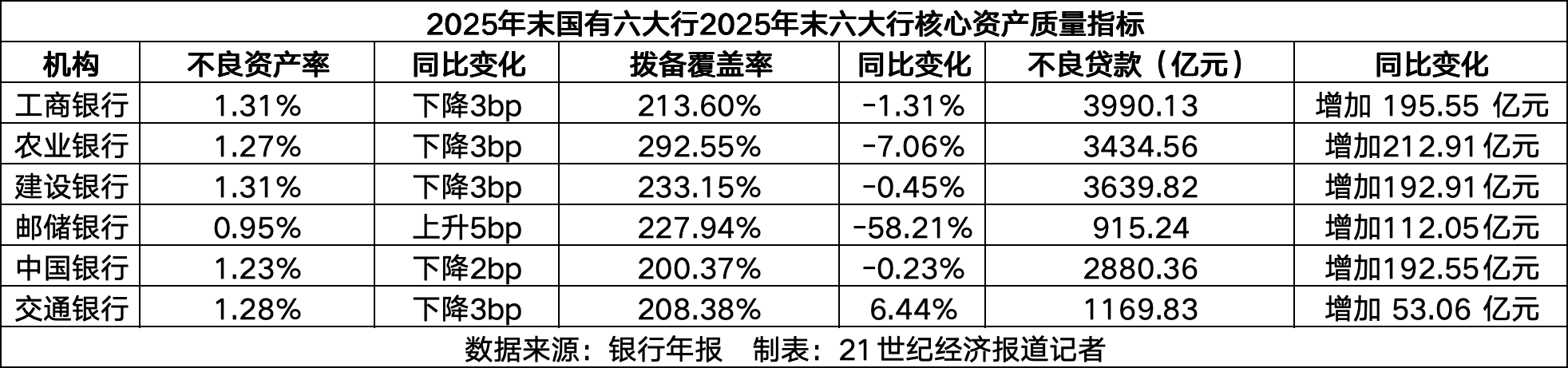

利润增长往往被视为商业银行健康的终极指标,然而在六大行2025年的数据面前,这一逻辑显得苍白无力。当1.42万亿元的净利润与1.6万亿元的不良贷款余额同时出现时,人们看到的不再是简单的财务数字,而是一种结构性的失衡。对公资产质量的所谓改善,本质上是对政策导向的顺应,而非风险定价能力的彻底回归;而零售贷款的全面承压,才是市场真实温度的体现。

哲学意义上的风险,从来不是被消除的,而是被转移的。对公贷款不良率的下行,得益于信贷资源向制造业、基建等领域的集中倾斜,这是资源配置的必然结果,而非风险的消失。相比之下,零售业务的波动更具原生态的特征。住房贷款、信用卡、消费贷不良率的同步上行,是对居民消费能力与负债水平的真实反馈。这种对比揭示了一个冷峻的现实:银行的盈利能力正在与其资产底层的真实质量发生背离。

不良资产处置的掩体效应

银行通过不良资产证券化(ABS)和批量转让,试图构建一个“风险出表”的掩体。这种操作在短期内虽能维持报表的美观,却也同时削弱了拨备覆盖率这一“安全垫”。当五家大行纷纷调降拨备水平以支撑利润增长时,实际上是在消耗未来的防御能力。这并非真正的抗风险手段,而是一种将风险向未来转嫁的会计选择。在周期波动的复杂性面前,此类手段的边际效用正在递减。

风险管理的范式转移逻辑

银行的核心价值在于对风险的定价与管理,而非简单的规模扩张。未来的竞争,将不再是资产规模的较量,而是风险穿透能力的博弈。零售端风险的持续发酵,要求银行必须重构其风控模型,从依赖抵押品转向关注现金流与还款意愿的深层逻辑。只有当风险管理不再依赖于拨备的增减,而是基于对经济周期的深刻洞察与微观个体的精准画像时,银行才能真正穿越周期,实现资产质量的本质性提升。

最终,六大行的财报不仅是业绩的记录,更是中国经济转型期金融系统的一面镜子。盈利增长若脱离了资产质量的支撑,便如同空中楼阁,随时可能在宏观环境的风浪中摇摇欲坠。审视不良贷款的结构,远比关注账面利润更有意义。