未来五年,人民币汇率将双向波动中适度走强;多重因素共同支撑这一趋势。

近年来,全球经济格局发生深刻变化,中国经济在复杂环境中展现出强大韧性与内在活力。2026年初以来,人民币对美元汇率呈现稳步升值特征,剔除部分季节性和阶段性影响后,这一态势反映出基本面支撑的逐步强化。展望未来五年,在经济增长差异、生产效率提升、中美物价相对变化、国际收支状况以及美元周期调整等内外因素综合作用下,人民币具备适度升值的基础与条件。从战略高度布局汇率政策,将有助于其在高质量发展进程中发挥积极作用。

经济增长格局的相对优势,是人民币内在价值提升的核心驱动力。中国进入高质量发展新阶段,尽管面临结构性调整压力,但经济韧性持续显现。过去几年,中国GDP增速保持在较高水平,未来五年,随着新质生产力加快培育、制造业向高端化智能化绿色化转型、数字经济持续引领以及科技创新投入不断加强,经济增长有望维持相对稳定的较高区间。这种“中快美慢”的中长期格局,凸显两国经济基本面的差异,为人民币汇率提供坚实支撑。

生产效率的显著提高,进一步推升人民币实际有效汇率。中国制造业规模长期位居全球首位,高技术与装备制造业增速明显领先。未来五年,通过现代化产业体系建设、全国统一大市场构建以及高水平对外开放深化,贸易部门的生产效率将获得显著提升。这符合巴拉萨-萨缪尔森效应的中长期传导逻辑,即劳动生产率与工资、物价的联动关系,推动实际汇率趋于升值。同时,居民收入普遍增长与共同富裕推进,也将强化这一传导机制。

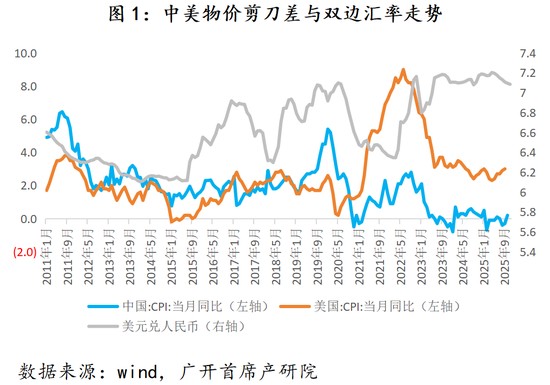

中美通胀水平的相对差异,成为人民币走强的重要外部助力。中国物价正处于修复阶段,前期通缩压力逐步缓解,后期温和回升特征明显。美国则受多重因素影响,通胀呈现高位震荡后逐步回落,但整体水平仍高于中国。这种物价“剪刀差”从相对购买力平价角度,提供汇率升值的持续支撑力量。

经常账户顺差格局的巩固,以及前期汇率偏离的修正,也构成关键基本面因素。中国拥有全球最完整工业体系,出口结构优化,对多元化市场依赖增强,服务贸易新增长点涌现。这些因素有助于维持较高顺差水平。同时,前期外部冲击与市场情绪导致的汇率过度反应,已逐步得到修正,外资对中国资产配置意愿增强,升值预期进一步强化。

美元指数整体处于下行周期,为人民币升值创造有利窗口。美联储货币政策调整、美元信用变化以及全球去美元化进程,都指向美元中长期弱势。这将为人民币提供负向推力与时间空间。综合以上分析,未来五年人民币汇率将在双向波动中适度走强,有利于优化资源配置、提升国际竞争力并支持经济高质量发展。

总体而言,这一趋势并非单边线性,而是基于市场供求与政策引导的动态平衡。战略性前瞻布局汇率机制,将使人民币在全球经济变局中更好地发挥作用。