地缘冲突引发油价波动;央行货币政策面临两难抉择;历史经验提供重要借鉴。

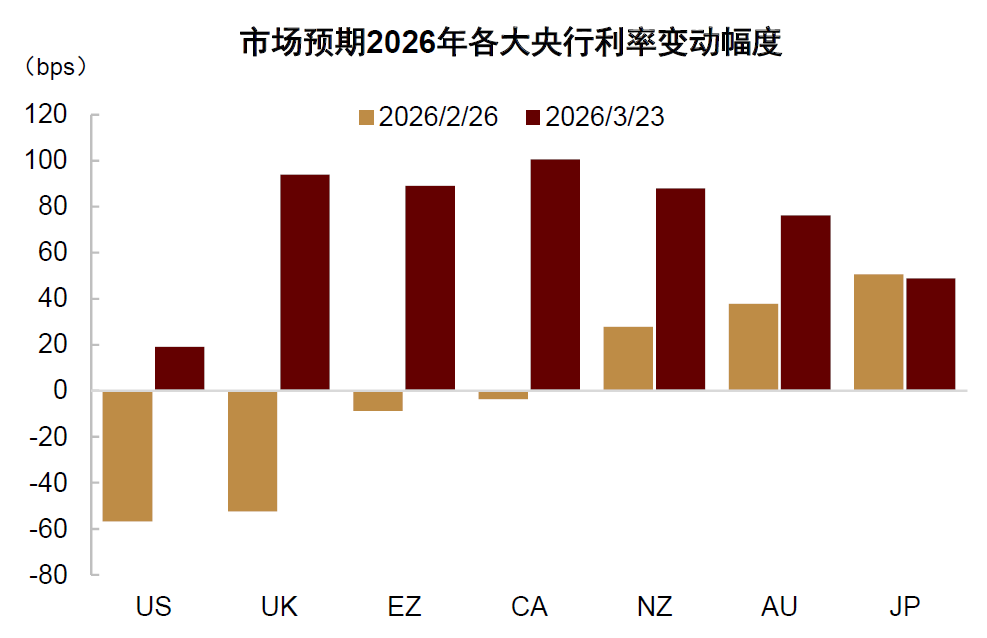

中东局势的最新发展再次将油价推向市场关注的焦点,伴随而来的是对全球经济滞胀压力的重新评估。在最近的密集货币政策会议中,主要央行传递出的信号引发了投资者对利率路径的显著重估。期货市场的隐含定价显示,降息预期出现明显后移,甚至在部分时段浮现出加息的可能性。这种转变凸显了供给侧冲击对宏观政策环境的复杂影响,需要从多个维度进行全面审视。

若海外央行因油价因素调整政策方向,全球流动性环境或将面临收紧压力,这可能对各类金融资产的价格走势构成挑战。当前,油价冲击下的政策选择已成为资产定价的核心变量之一,而市场在这一领域的判断或许存在一定分歧。结合历史案例和经济结构性特征进行分析,有助于更好地理解潜在的发展路径。

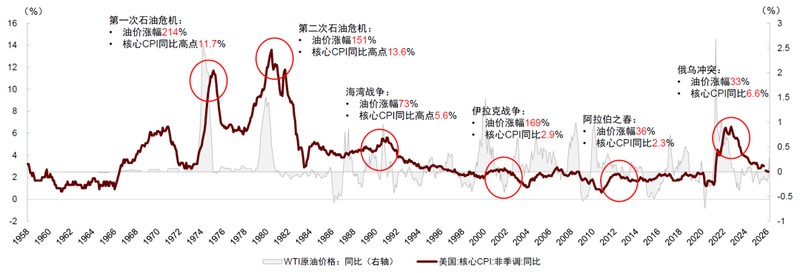

央行在应对地缘冲突带来的供给冲击时,常面临稳增长与控通胀的双重目标。货币政策作用的滞后性意味着,短期价格上涨若未演变为长期通胀趋势,过度反应可能反而加剧经济波动。回顾历次类似事件,美联储等机构往往倾向于对油价的直接影响保持一定观察态度,这种策略在不同时期呈现出不同的效果,既有平稳过渡的成功范例,也存在需要吸取教训的案例。

资料来源:Bloomberg,中金公司研究部。

政策应对的关键在于区分油价上涨的一次效应与二次效应。前者主要表现为能源成本的直接上升,后者则可能通过产业链传导影响更广泛的价格和工资水平。二次效应的形成取决于冲突的强度与持续性、初始通胀环境、预期稳定程度以及就业市场状况等要素。在央行信誉较为稳固的情况下,若二次效应不显著,采用温和的缩减原则能够有效缓冲短期扰动。只有当冲击扩散至核心领域时,政策才需在多目标间进行细致平衡。

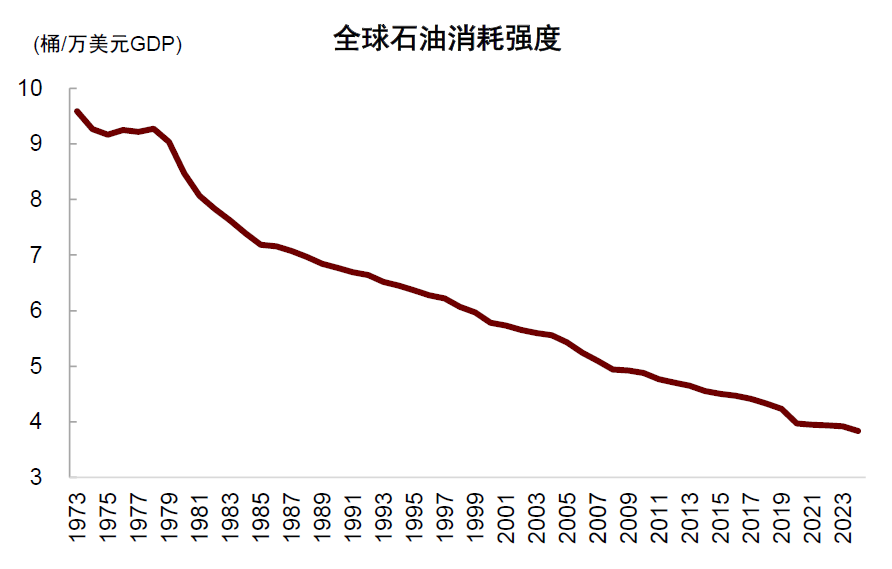

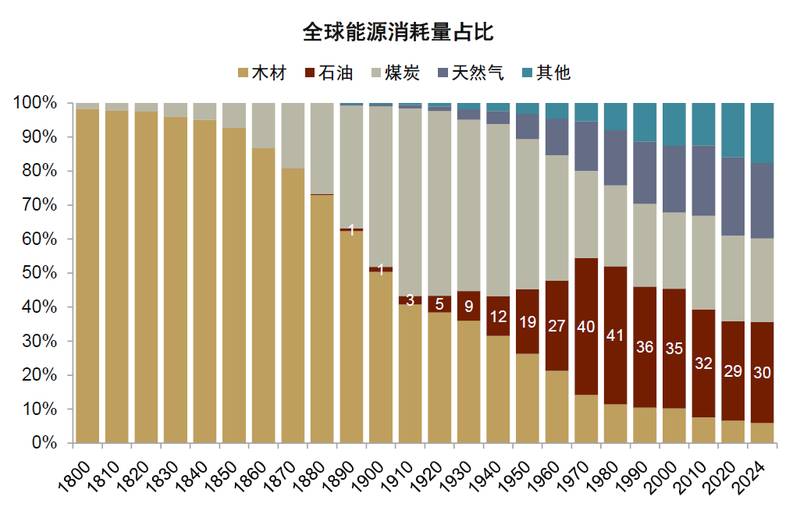

大缓和时代以来,油价对核心通胀的传导效应已显著减弱。尽管地缘事件仍会引发价格波动,但其对经济的整体冲击力度已远不及以往,货币政策的系统性调整也相应减少。这一现象背后是经济的深刻结构性演变,包括能源效率的提升、服务业比重的增加以及能源结构的优化。这些变化共同降低了石油对宏观经济的敏感度,使经济体具备更强的抗冲击能力。

资料来源:Bloomberg,Wind,中金公司研究部。

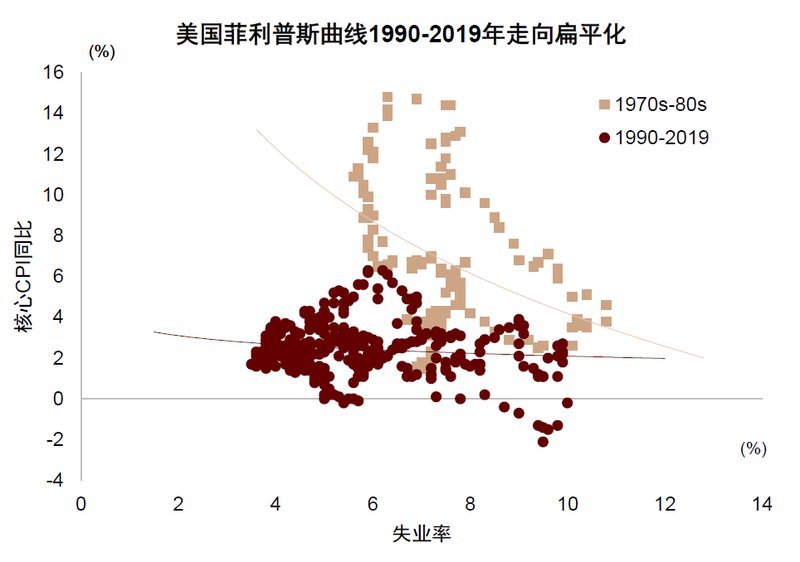

此外,低通胀环境的形成进一步平抑了供给冲击的传导路径。菲利普斯曲线的平坦化意味着工资和价格的联动效应减弱,避免了螺旋式上升的风险。同时,央行通过有效的预期管理和沟通机制,成功锚定了通胀预期。相关实证研究也印证了这一点:在独立性较强的货币政策框架下,油价波动对核心指标的影响往往较为有限。这些因素共同构成了当前经济韧性的重要基础。

资料来源:Wind,中金公司研究部。

展望未来,油价冲击虽带来短期扰动,但全球经济已积累了足够的缓冲机制来应对此类挑战。央行在政策制定中更注重观察实际二次效应的演变,而非简单跟随市场情绪。投资者在进行资产配置时,应充分参考历史经验和结构性趋势,避免对加息前景的过度解读。这有助于在不确定环境中维持理性的决策框架。

总而言之,当前环境下,理性评估油价对货币政策的影响至关重要。通过深入理解经济转型带来的变化,市场参与者能够更好地把握潜在风险与机遇,实现更为稳健的长期发展。政策制定者与投资者共同努力,将有助于全球经济在面对外部冲击时展现出更强的适应性和稳定性。