2月经济软指标解析:季节性淡季影响显现;预期指数积极回升。

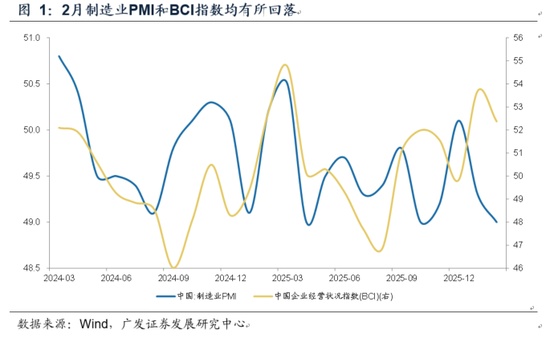

2月作为传统制造业淡季,今年春节长假进一步放大季节性波动,国家统计局公布制造业采购经理指数(PMI)为49.0,环比回落0.3个百分点。这一读数基本符合历史规律,在过去多个春节相近年份,2月制造业景气往往呈现环比下行特征。长假导致企业生产节奏放缓、供应链短暂中断,成为主要拖累因素。尽管整体指数回落,但并未显著偏离季节性中枢,显示经济运行仍保持相对稳定格局。

长江商学院中国企业经营状况指数(BCI)本月录得52.4,环比小幅回落,但其兼容环比与同比特征,使得中枢位置相对积极。1月与2月绝对值均位于2025年4月以来高点区间,反映出2026年初经济在同比维度上呈现小幅高开态势。结合周度高频模型估算,1-2月实际GDP同比增速达到4.86%左右,名义增长亦保持韧性,表明短期内需基础并未明显弱化。

制造业PMI结构呈现鲜明特征:生产指数回落幅度大于新订单指数,前者环比下降1.0个百分点至49.6,后者下降0.6个百分点至48.6。这一分化与前期出口PMI(EPMI)信号一致,主要源于长假对生产端的直接冲击大于需求端。同时,在生产放缓背景下,产成品库存指数大幅回落2.8个百分点至45.8,显示企业主动去库存意愿较强,避免积压风险。企业规模维度上,大型企业PMI环比上行1.2个百分点至51.5,保持扩张区间,而中型与小型企业分别回落,凸显大企业抗周期能力更强,可能因其产业链位置偏上游,受假期扰动较小。

经营预期成为本轮数据中最值得关注的积极信号。PMI生产经营活动预期指数环比上行,表明企业对未来生产计划保持乐观,并未因短期淡季而收缩。BCI企业投资前瞻指数与招工前瞻指数同步改善,反映出企业对开工季信心相对稳固。高技术制造业整体景气偏高,计算机通信电子设备行业生产与新订单指数均位于临界点以上,或与AI相关产业趋势持续活跃有关。消费品行业景气环比改善,农副食品加工等子行业指数保持扩张,背后与服务消费活跃度提升相呼应。中游装备制造业与上游原材料行业则出现景气下降,显示行业分化格局仍在延续。

价格指标呈现一降一平特征:原材料购进价格指数环比回落,但仍高于去年12月水平;出厂价格指数高位持平。BCI补充信号显示,中间品价格预期有所回调,消费品价格预期继续上行。尽管短期分化存在,整体价格修复趋势未变。2月价格同比基数相对有利,平减指数有望进一步改善至接近零水平附近,推动名义增长环境优化。建筑业商务活动指数因工地停工而回落,但业务活动预期指数上行1.1个百分点,重返临界点以上,预示3月开工季投资修复具备一定基础。

服务业PMI小幅上行0.2个百分点至49.7,虽总体不算强劲,但结构亮点明显。住宿餐饮、文化体育娱乐等行业指数位于60以上高位景气区间,零售与航空运输等升至52以上,显示长假对服务消费带动作用显著兑现。生产性服务业存在一定拖累,整体拖累指数回升。综合来看,2月软指标受淡季与长假双重影响,未超出季节性特征,但制造业与建筑业预期上行、服务消费活跃成为两大积极信号,为后续促消费政策与休假制度调整提供支撑空间。在全球地缘政治升温背景下,原油价格波动、欧美通胀预期变化及美元反弹,可能导致全球叙事资产调整。建议降低叙事相关资产比重,推动配置均衡化,关注外部关联度较低、可能受益于政策红利的内需相关领域。